¿Cuánto vale mi casa? Conoce su valor catastral y valor de referencia

Desde el 1 de enero de 2022 ha entrado en vigor un nuevo valor que se constituye como base imponible del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados y del Impuesto de Sucesiones y Donaciones. A este valor se le conoce como “valor de referencia”. En este post te explicamos las nuevas implicaciones.

Hasta ahora, la base imponible de estos impuestos estaba constituida por la mayor de estas magnitudes: valor de mercado, valor declarado, precio o contraprestación pactada, entendiendo como valor de mercado el precio más probable por el cual podría venderse, entre partes independientes, un bien libre de cargas.

Te interesa saber…

Desde enero de 2022, la base imponible de estos impuestos será, si existe para el inmueble objeto de la operación, el valor de referencia. Cuando no exista valor de referencia o este no pueda ser certificado por la Dirección General del Catastro, la base imponible, sin perjuicio de la comprobación administrativa, será la mayor de las siguientes magnitudes: el valor declarado por los interesados, el precio o contraprestación pactada o el valor de mercado.

Las diferencias entre el valor catastral y el valor de referencia

Primero, debemos tener en cuenta que el valor catastral sigue vigente, es decir, el valor de referencia no lo sustituye y cada uno de ellos tiene su aplicación, así como una forma de determinación distinta. El valor de referencia no afecta a ninguno de los impuestos tomen el valor catastral como base imponible.

El valor catastral es la base imponible del IBI (Impuesto sobre Bienes Inmuebles) y es un impuesto municipal periódico. Por el contrario, el valor de referencia únicamente se aplica en tributación cuando se compran, venden, transmiten o donan inmuebles (operaciones no periódicas gravadas por impuestos autonómicos) y está calculado de forma objetiva por la Dirección General del Catastro, a partir del análisis de las compraventas comunicadas por los fedatarios públicos y de los datos obrantes en el Catastro.

Por lo tanto, el valor de referencia aparece como una característica intrínseca a cada inmueble y solamente es posible su impugnación cuando se ponga en tributación como base imponible de los impuestos indicados anteriormente. No obstante, recordemos que el Catastro Inmobiliario es el registro administrativo de los bienes inmuebles y cada uno de ellos debe estar inscrito con sus características reales (superficie, antigüedad, estado de conservación, etc.) para que el valor catastral y de referencia -y por lo tanto los impuestos derivados de cada uno de ellos- se puedan determinar correctamente, conforme a la realidad inmobiliaria.

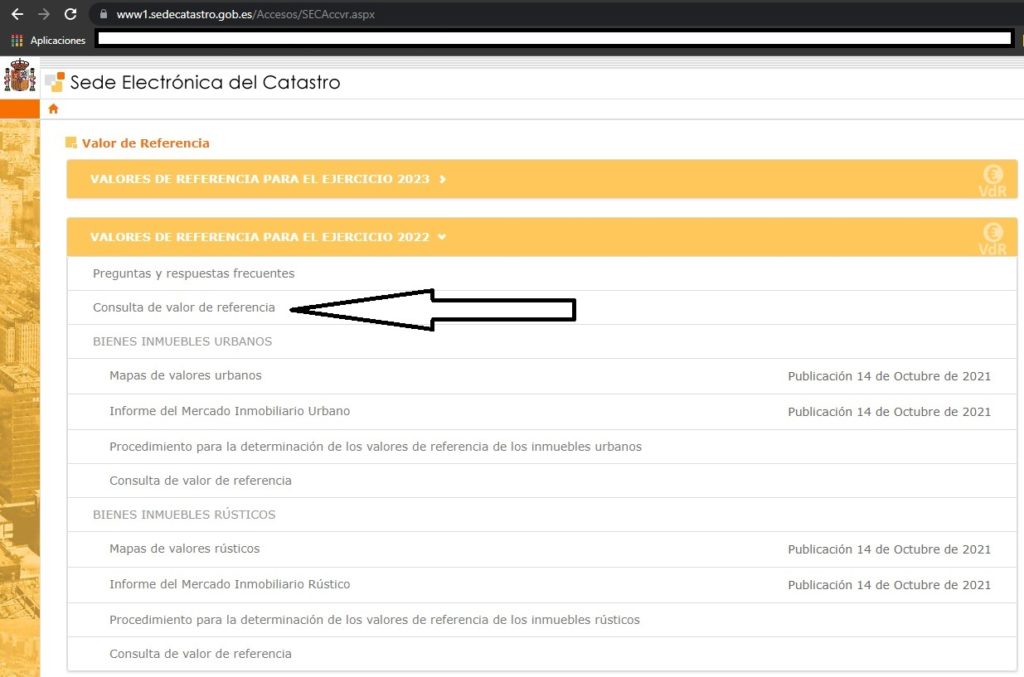

Dónde encontrar el valor catastral y el valor de referencia

Antes de comprar o vender un inmueble conviene que hagas esta consulta ya que puede servirte como una importante referencia en cuanto al precio.

Lo primero es averiguar la referencia catastral del inmueble. Puedes hacerlo desde la Sede Electrónica del Catastro que tiene este localizador de referencia catastral. En ella puedes buscar la ubicación o dirección del inmueble y una vez lo tengas, se te dirá la referencia catastral.

La referencia catastral es el identificador de tu inmueble y lleva asociado un valor catastral y, en su caso, un valor de referencia.

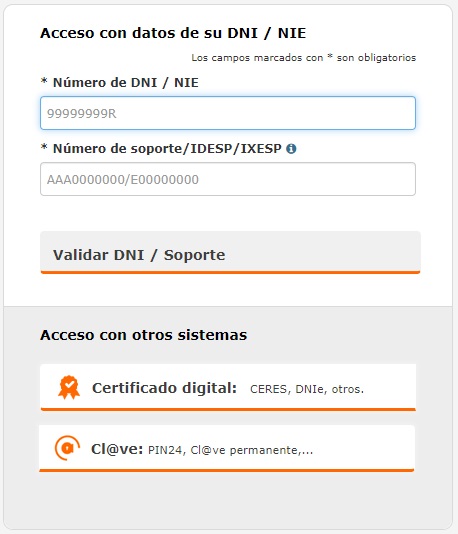

Necesitas identificarte, con tu certificado digital y si no tienes certificado digital con tu número de DNI y su número de soporte. Una vez nos hallamos identificado nos pedirá la referencia catastral, y que selecciones un motivo para la consulta.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.