Estas son las ayudas para rehabilitar una vivienda en Murcia

Las ayudas para rehabilitar una vivienda (unifamiliar o a nivel de edificio) que ofrece el gobierno autonómico son subvenciones destinadas a la financiación de obras o actuaciones en edificios, incluyendo sus viviendas, de uso predominantemente residencial y en viviendas unifamiliares por las que se obtenga una mejora acreditada de la eficiencia energética.

¡Ojo!: las del programa P3 no son las mismas que el programa P4, que están orientadas a mejorar las instalaciones en viviendas.

¿Qué es un edificio de tipología residencial colectiva de uso predominantemente residencial?

Aquel en el que al menos el 50% de su superficie construida sobre rasante tenga uso residencial de vivienda, excluida la planta baja o plantas inferiores si tiene o tienen otros usos compatibles. Las características generales de esta ayuda son las siguientes:

- No tienen carácter indefinido

- Se pueden solicitar para aquellas obras iniciadas a partir del 1 de enero de 2020

- Fecha de inicio de solicitudes: 17/06/2022

- Fechas fin de solicitudes: 31/07/2023

¿Qué actuaciones pueden ser objeto de esta subvención? (art. 5)

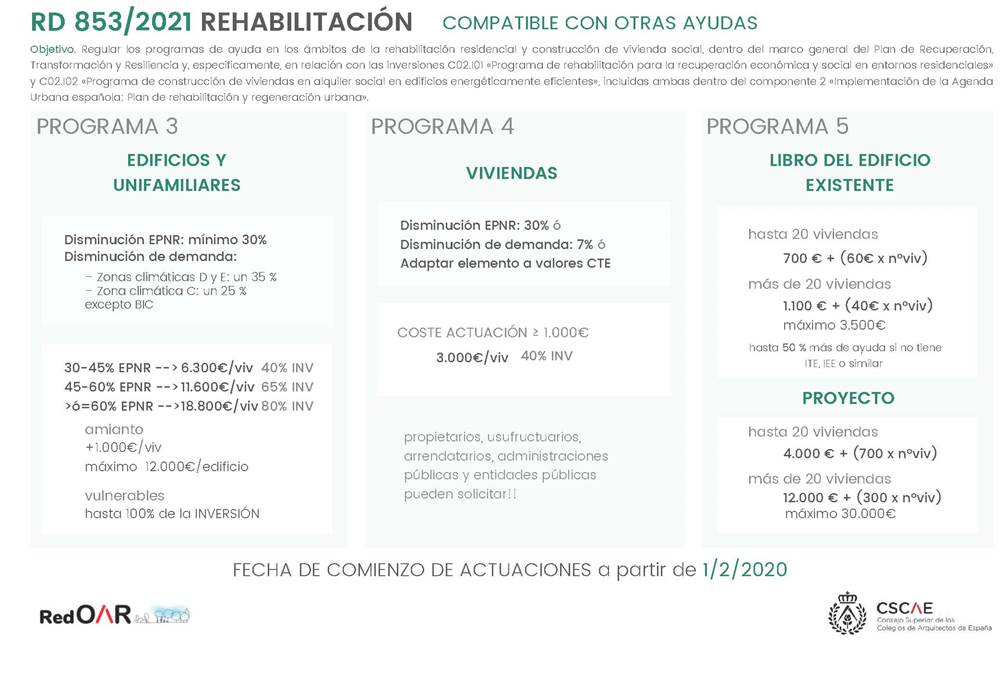

Actuaciones en los edificios de uso predominante residencial, en sus viviendas siempre que las intervenciones se planteen sobre la globalidad del edificio, y en las viviendas unifamiliares, con especial atención a la envolvente edificatoria, siempre que se obtenga una reducción de, al menos, un 30% en el indicador de consumo de energía primaria no renovable referida a la certificación energética. El programa P3 regula las ayudas a las actuaciones de rehabilitación a nivel de edificio.

En este punto, se debe prestar especial atención a las viviendas que se ubiquen en las zonas climáticas C y D pues, con excepciones, la reducción de demanda energética anual global de calefacción y refrigeración de:

– Un 35 % en zonas climáticas D.

– Un 25 % en zona climática C.

¿Quiénes pueden beneficiarse? (art. 8)

a) Las personas físicas o jurídicas, de naturaleza privada o pública, propietarias o usufructuarias, de las viviendas/edificios.

b) Las Administraciones Públicas y los organismos y demás entidades de derecho público y las empresas públicas y sociedades mercantiles participadas.

c) Las comunidades de propietarios o las agrupaciones de comunidades de propietarios.

d) Las agrupaciones de propietarios/as de edificios.

e) Las sociedades cooperativas de viviendas.

f) Las empresas arrendatarias o concesionarias de los edificios.

Caso particular: la cesión del cobro a favor de un tercero… (Ver art. 8.3)

¿Cuánto dinero me podrán dar?

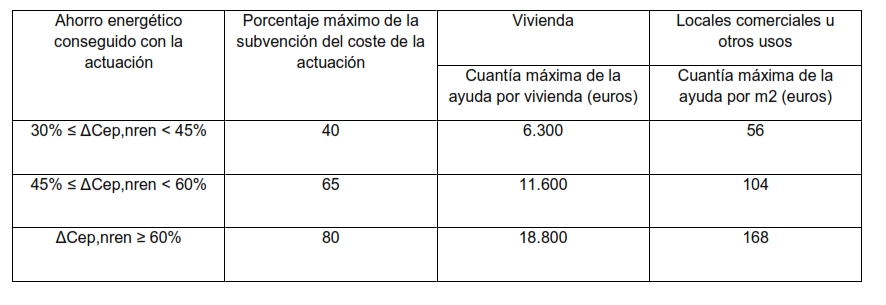

Cumpliendo todos los requisitos, la subvención para cubrir parcialmente la inversión en función del nivel de ahorro en consumo de energía primaria no renovable (tabla).

Límites:

a) El % máx. de subvención por el coste de las actuaciones.

b) Cuantía máxima de ayuda por vivienda por el total de viviendas del edificio, incrementada, en su caso, por la cuantía de ayuda por metro cuadrado de superficie construida sobre rasante de local comercial u otros usos distintos a vivienda de los predios que participen en los costes de ejecución de la actuación.

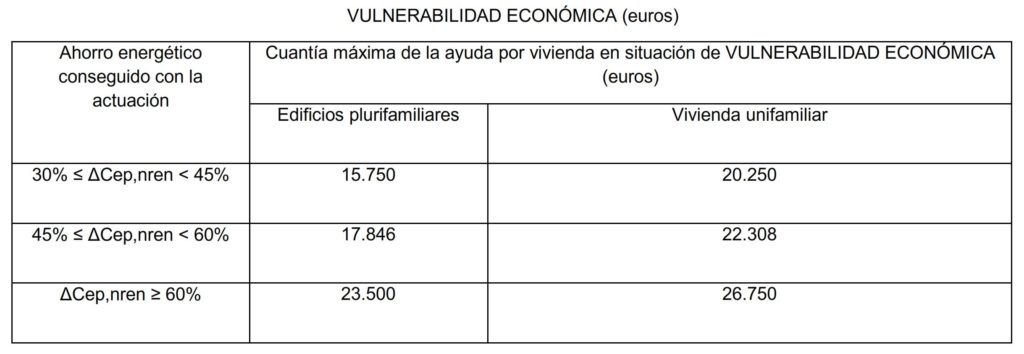

En este punto se deben considerar de forma independiente aquellos casos en los que lo solicitantes sean unidades familiares en situaciones de vulnerabilidad (debidamente justificada) a las que se les puede subvencionar hasta el 100%, sin exceder los valores de la siguiente tabla:

Por otra parte, aquellos casos en los que se deba hacer tratamiento de amianto la subvención incluye la retirada, manipulación, transporte y gestión de residuos hasta 1.000 euros por vivienda o 12.000 por edificio.

¿Cómo se asignan las subvenciones?

Por orden de solicitud (electrónica o semipresencial) hasta agotar crédito.

¿Qué documentación tengo que aportar para recibir una ayuda a las actuaciones de rehabilitación a nivel de edificio y vivienda? (art. 20)

Junto con el formulario de solicitud 3914 para el programa de ayudas a las actuaciones de rehabilitación a nivel de edificio debes presentar:

- En su caso, copia del acta o certificado del secretario/a o administrador/a, donde conste el nombramiento de la persona representante o apoderada única, con poderes bastantes, autorizada para solicitar la ayuda.

- En su caso, copia del acta o certificado del secretario/a o administrador/a con el acuerdo de la comunidad, de las comunidades de propietarios debidamente agrupadas o de la asamblea de la cooperativa, por el que se aprueba la realización de la ejecución de las obras de rehabilitación objeto de las ayudas.

- En el caso de que intervenga un agente o gestor de la rehabilitación, acuerdo de la persona solicitante de la ayuda que le faculte y autorice a actuar como tal. En este acuerdo deberá aparecer el alcance de los compromisos asumidos por las partes.

- Arrendatarios: acuerdo con la persona titular de la propiedad que le faculte para solicitar la ayuda.

- Unifamiliar (salvo comunidades de propietarios o agrupaciones de comunidades de propietarios): documento de la propiedad o usufructo de la vivienda donde se llevará a cabo la actuación.

- Libro del edificio para la rehabilitación con los contenidos establecidos en el anexo I de la Orden de la consejería de Fomento e Infraestructuras por la que se convocan ayudas, en la Región de Murcia, destinadas a la elaboración del Libro del Edificio y la redacción de proyectos para la rehabilitación de los edificios existentes (BORM nº 129 de 6 de junio de 2022).

- CEE obtenido considerando realizadas las actuaciones previstas en el proyecto o memoria, realizado con el mismo programa reconocido de certificación que el utilizado para el certificado previo a la intervención, suscrito por técnico competente, en el que se acredite el cumplimiento de los requisitos establecidos para la obtención de la ayuda y el archivo, en formato XML, generado por el programa reconocido para la certificación de la eficiencia energética de edificios

- Contrato u oferta firmada y presupuesto desglosado por partidas, mediciones, precios unitarios y totales, con el IVA o el impuesto indirecto equivalente desglosado y su aceptación expresa por parte de la persona beneficiaria de la ayuda. En la hoja resumen por capítulos deberá constar la firma y sello de la empresa, su NIF y la fecha. IMPORTANTE: LEY 30/2007 de Contratos del Sector Público. Tres ofertas, la más ventajosa salvo justificación con memoria.

- Solicitud y/o licencia urbanística, cuando sea precisa, o autorización municipal análoga. Si las obras están iniciadas, certificado del inicio de las obras firmado por técnico competente o acta de replanteo, firmada y fechada por director/a de la obra empresa constructora y con el visto bueno de la propiedad.

- Reportaje fotográfico, preferentemente en color, de la fachada principal del edificio y de todas aquellas zonas que se vayan a ver afectadas por las actuaciones de rehabilitación.

- Declaración responsable del cumplimiento del principio de «no causar un perjuicio significativo al medio ambiente» en el sentido establecido en el apartado 6 del artículo 2 del Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero, de acuerdo con el modelo que se acompaña en Anexo III.

- Declaración responsable que incluya detalle de otros ingresos o subvenciones que hayan financiado la actuación subvencionable con indicación del importe y su procedencia, así como, en el caso que proceda, el cumplimiento de la normativa de ayudas de estado de acuerdo con el modelo que se acompaña en Anexo IV

AYUDAS PARA LA MEJORA DE EFICIENCIA ENERGÉTICA EN VIVIENDAS (PROGRAMA P4)

¿Qué son?

Se trata de ayudas en forma de subvención, destinadas a la financiación de obras o actuaciones en edificios, incluyendo sus viviendas, de uso predominantemente residencial y en viviendas unifamiliares por las que se obtenga una mejora acreditada de la eficiencia energética.

Te interesa saber…

No confundir con las ayudas del programa P3, orientadas a rehabilitación a nivel de edificio y unifamiliar.

Las características generales de esta ayuda son las siguientes:

- No tienen carácter indefinido

- Se pueden solicitar para aquellas obras iniciadas a partir del 1 de enero de 2020

- Fecha de inicio de solicitudes: 17/06/2022

Fechas fin de solicitudes: 31/07/2024

¿Qué actuaciones pueden ser objeto de esta subvención? (art. 12)

Dos tipos de actuaciones…

a) Las que consigan una reducción de la demanda energética anual global de calefacción y refrigeración de, al menos, el 7 % o una reducción del consumo de energía primaria no renovable de, al menos, un 30 %

b) Las de modificación o sustitución de elementos constructivos de la envolvente térmica para adecuar sus características a los valores límite de transmitancia térmica y de permeabilidad al aire (ver tablas 3.1.1.a–HE1 y 3.1.3.a–HE1, del Documento Básico DB HE de Ahorro de energía del Código Técnico de la Edificación)

¿Quiénes pueden beneficiarse? (art. 14)

a) Las personas físicas o jurídicas, de naturaleza privada o pública, propietarias, usufructuarias o arrendatarias de las viviendas.

b) Las Administraciones Públicas y los organismos y demás entidades de derecho público, así como las empresas públicas y sociedades mercantiles participadas, íntegra o mayoritariamente, por las Administraciones Públicas propietarias de los inmuebles.

Caso particular: la cesión del cobro a favor de un tercero… (Ver art. 8.3)

¿Cuánto dinero me podrán dar? (art. 13)

Cuando se cumplan los requisitos del artículo 12, los solicitantes podrán obtener una subvención para cubrir parcialmente los costes (hasta el 40% de la inversión), con las siguientes matizaciones por vivienda:

A efectos de cálculo del gasto subvencionable en las actuaciones de mejora basadas en la instalación de energía fotovoltaica para autoconsumo, se establece un ratio económico-energético máximo de 1,7 €/W entre el gasto subvencionable y la potencia nominal de la instalación objeto de inversión para aquellas instalaciones conectadas a la red y de 2 €/W para instalaciones de autoconsumo con acumulación sin vertido a red

A considerar…

La inversión subvencionable en función del coste de la actuación incluye gastos de honorarios de los profesionales intervinientes, de redacción de los proyectos, de informes técnicos y certificados necesarios, los derivados de la tramitación administrativa y otros gastos generales similares, excluidos los costes de licencias, tasas, impuestos o tributos. IVA: no incluir si es recuperable.

¿Cómo se asignan las subvenciones?

Por orden de solicitud (electrónica o semipresencial) hasta agotar crédito.

¿Qué documentación tengo que aportar para recibir una ayuda a las actuaciones de mejora de la eficiencia energética en viviendas? (art. 21)

Junto con el formulario de solicitud 3783 para el programa de ayudas a las actuaciones de rehabilitación a nivel de edificio debes presentar:

a) Documento acreditativo de la propiedad o en su caso del usufructo de la vivienda en la que se va a llevar a cabo la actuación.

En el caso de que la persona solicitante sea la arrendataria de la vivienda en la que se van a realizar las actuaciones: acuerdo con la persona titular de la propiedad que le faculte para solicitar la ayuda.

b) En el caso de que intervenga un agente o gestor de la rehabilitación, acuerdo de la persona beneficiaria de la ayuda que le faculte y autorice a actuar como tal. En este acuerdo deberá aparecer el alcance de los compromisos asumidos por las partes.

c) Certificado de eficiencia energética de la vivienda en el estado anterior a la realización de la actuación, con el contenido requerido en el Real Decreto 390/2021, de 1 de junio, firmado por técnico competente y registrado en el registro de la Dirección General de Energía y Actividad Industrial y Minera de la Comunidad Autónoma de la Región de Murcia.

d) Memoria o proyecto de la actuación (siempre que la actuación lo requiera) que deberá contar con la conformidad de la persona beneficiaria de la ayuda.

La memoria justificativa deberá contener la siguiente documentación mínima:

1º) Descripción de la actuación, presupuesto desglosado por ámbitos de actuación y planos.

2º) Inversión subvencionable y cuantía de la ayuda solicitada.

Cuando la actuación requiera proyecto y con la solicitud se aporte inicialmente la memoria, se dictará resolución de concesión de ayuda sometida a la condición resolutoria de la aportación del proyecto de la actuación correspondiente a la ayuda concedida, en un plazo máximo de tres meses desde la notificación de la resolución de concesión.

e) CEE obtenido considerando realizadas las actuaciones previstas, realizado con el mismo programa reconocido de certificación que el utilizado para el Certificado previo a la intervención, suscrito por técnico competente, en el que se acredite el cumplimiento de los requisitos establecidos para la obtención de la ayuda y el archivo, en formato XML, generado por el programa reconocido para la certificación de la eficiencia energética de edificios.

f) Cuando el gasto subvencionable supere las cuantías previstas en la Ley 30/2007 de Contratos, los beneficiarios no vinculados deberán valorar tres ofertas, justificando con una memoria la no elección de la más ventajosa.

g) Reportaje fotográfico, preferentemente en color, de los elementos objeto de ayuda antes de la actuación.

h) Declaración responsable del cumplimiento del principio de «no causar un perjuicio significativo al medio ambiente» en el sentido establecido en el apartado 6 del artículo 2 del Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero, de acuerdo al modelo que se acompaña en Anexo III.

i) Declaración responsable que incluya detalle de otros ingresos o subvenciones que hayan financiado la actuación subvencionable con indicación del importe y su procedencia, así como en el caso que proceda, el cumplimiento de la normativa de ayudas de estado, de acuerdo al modelo que se acompaña en Anexo IV.

Algunas observaciones generales…

1.- En el caso de solicitar la ayuda por Vulnerabilidad económica: aportar volante o certificado de empadronamiento en el que conste, a fecha de presentación de la solicitud, la composición de la unidad de convivencia de la persona beneficiaria de acuerdo con lo establecido en el artículo 3 f) de la Orden.

Recordando el artículo 3f) …

“Unidad de convivencia: conjunto de personas que habitan y disfrutan de una vivienda de forma habitual y permanente con vocación de estabilidad, con independencia de la relación existente entre todas ellas.”

2.- Si manifiestas oposición a la consulta de datos protegidos varios (Seguridad Social, AEA…), debes aportar toda la documentación necesaria (ver listado del artículo 20.3)

3.- El órgano instructor consultará la base de datos de la Dirección General de Energía y Actividad Industrial y Minera relativas al registro de la instalación térmica de acuerdo con el RITE

Para terminar, algunas cuestiones administrativas…

Requerimientos para subsanar solicitud: contestar en 10 días hábiles.

Notificación: electrónica

Recursos: contencioso-administrativo ante la Sala de lo contencioso administrativo del Tribunal Superior de Justicia de la Región de Murcia. 2 meses

Plazo para resolver: 3 meses desde solicitud

Ojito con esto…

Aprobada la ayuda: pago previa solicitud de la persona beneficiaria (se desprende del artículo que el modelo aún no está disponible), es decir, que después de aprobada, hay que hacer otra solicitud para que te la ingresen… (artículo 27)

Plazo para ejecutar obra: 26 meses desde la concesión de la ayuda. Ampliable a 28 (40 < viviendas). Ver caso de demora de licencias. No más de 36 meses desde concesión y no más de 30 de junio de 2026.

Justificación de la ejecución ante el órgano instructor en máximo 3 meses desde la finalización de actuaciones: presentación de documentación justificativa. (art. 28).

Obligaciones de los beneficiarios (entre otras muchas, justificar todos los cambios que se hagan y destinar el dinero a la ejecución de la obra)

TODA ESTA INFORMACIÓN SE HA OBTENIDO DE:

Orden de la Consejería de Fomento e Infraestructuras por la que se convocan ayudas, en la Región de Murcia, destinadas a las actuaciones de rehabilitación a nivel de edificio y las de mejora de la eficiencia energética en viviendas, en el marco del Plan de Recuperación, Transformación y Resiliencia – Financiado por la Unión Europea – NextGenerationEU. https://www.infosubvenciones.es/bdnstrans/GE/es/convocatoria/633115